當前位置:

當前位置:

2018年全球礦業形勢回顧與2019年展望

王之泉、鹿思珩

中國五礦集團

摘要:2018年全球礦業市場表現“差強人意”,供需雙雙低迷,主要商品價格震蕩回調,礦業公司業績改善步伐減緩,資本市場對礦產資產追逐顯著降溫。同期,全球礦業資本支出大幅反彈、勘探投入增幅超過20%,行業并購迎來大爆發、并購金額增長超過40%,顯示出礦業公司對中長期發展的樂觀預期未改。展望2019年,全球礦業市場仍將維持緊平衡格局,整體形勢較2018年或有改善,但受到宏觀領域風險沖擊與不確定性因素增多影響,市場波動將加大、商品分化將加劇。

一、市場供需雙雙低迷,中國市場影響關鍵

一、市場供需雙雙低迷,中國市場影響關鍵

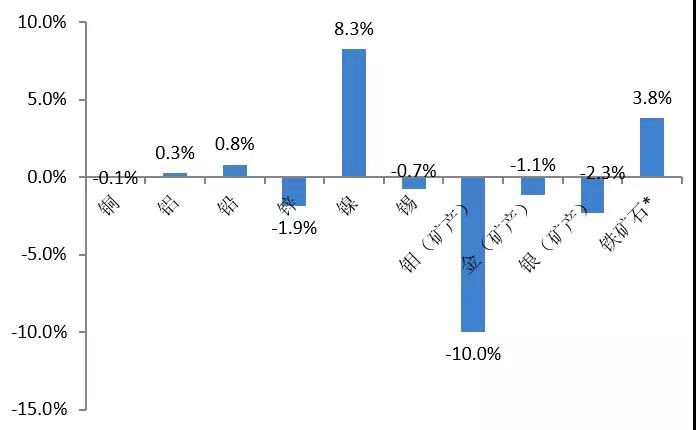

2018年全球金屬產量增長勢頭放緩,再生金屬市場表現低迷。世界金屬統計局(WBMS)的統計數據顯示,前三季度累計,基本金屬品種中,僅有鎳的產量較2017年同期出現顯著增加,銅、鋁、鉛、錫產量基本持平,鋅產量萎縮。不過,從礦產品產量來看,2018年前三季度累計,全球鋁土礦、鎳礦、錫礦產量增長均超過10%,銅礦、鉛礦產量也均小幅增長。中國環保加強以及廢舊金屬進口政策收緊,導致全球再生金屬產量萎縮,是主要品種礦產端與精煉金屬端產量走勢分化的關鍵。就鐵礦石而言,前三季度四大鐵礦生產商(VALE、BHP、RIOTINTO、FMG)合計鐵礦石產量為8.25億噸(超過全球產量的一半),較2017年同期增長近4%,增速達到過去三年a快。

圖1:2018年前三季度累計全球主要金屬礦產品產量變化

數據來源:WMS,中國金屬礦業經濟研究院

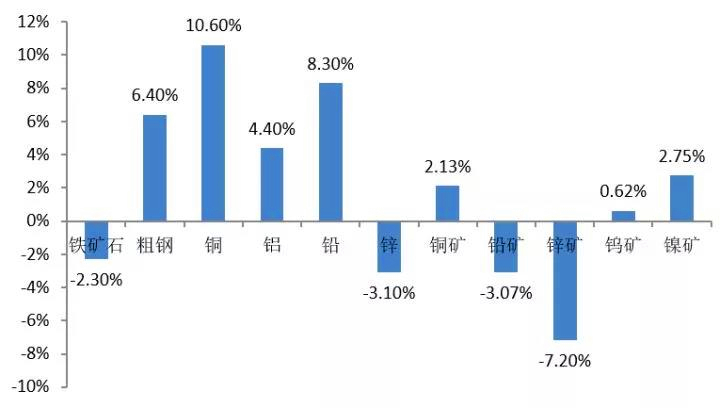

從國內供給來看,國家統計局數據顯示,前10個月累計,國內十種有色金屬合計產量達到4478萬噸,同比增長4.4%,增速高于去年同期,其中銅產量增幅超過10%,增幅a為明顯;鐵礦石累計產量為6.42億噸(原礦),同比下降2.3%,增速大幅低于去年同期(6.0%);粗鋼累計產量為7.82億噸,同比增長6.4%,增速略高于去年同期。此外,有色工業協會統計數據顯示,國內有色品種礦產端產量增速遠低于精煉金屬產量增速,表明主要品種對外依存度仍在繼續攀升。

圖2:2018年前10個月累計中國主要金屬礦產品產量變化

數據來源:國家統計局、有色工作協會,中國金屬礦業經濟研究院

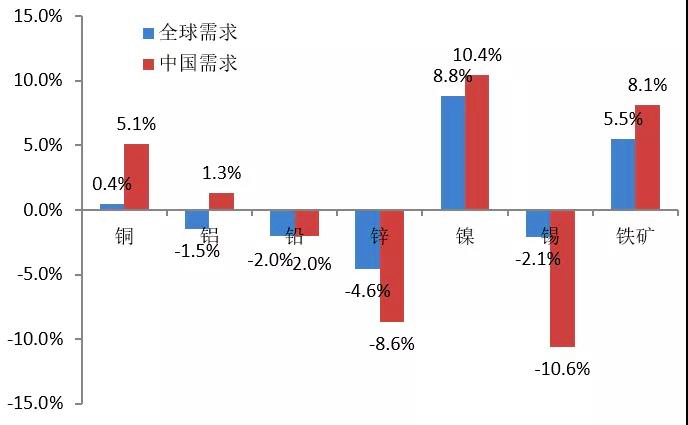

受到主要國家產業結構調整的影響,2018年全球金屬礦產品需求走勢分化,表現整體不及預期。世界金屬統計局統計數據顯示,前三季度累計,全球范圍內僅有鎳消費量較2017年同期顯著增加,銅消費量基本持平,鋁、鉛、錫消費量微降,鋅消費量下降明顯。就國內基本金屬需求而言,前三季度累計,銅和鎳消費量均有較大增加,鉛、鋅和錫消費量出現不同程度下降。此外,世界鋼鐵協會數據顯示,前三季度累計全球鐵礦石需求量同比增長5.5%,其中中國鐵礦石需求量同比增長8.1%,二者增速均達到過去幾年a快。從各品種需求增速對比來看,2018年中國銅、鋁和鐵礦需求顯著強于全球市場,而鋅、錫需求則相對較弱。

圖3:2018年前三季度累計全球與中國主要金屬礦產需求變化

數據來源:WMS、世界鋼鐵協會,中國金屬礦業經濟研究院

二、多數商品短缺減輕,商業庫存持續回落

二、多數商品短缺減輕,商業庫存持續回落

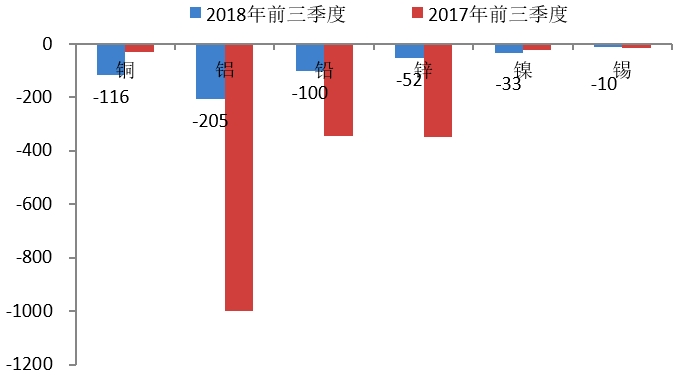

2018年全球金屬礦產品市場整體依舊處于短缺狀態,但在供需兩端雙向微調的影響之下,多數產品的短缺程度有所緩解。就基本金屬品種而言,前三季度累計,鋁、鉛、鋅市場短缺程度較2017年同期明顯減輕;鎳市場短缺程度有所加劇,目前缺口已接近去年全年;銅市場由輕度短缺轉為重度短缺,目前缺口已超過10萬噸;錫市場依舊維持緊平衡格局。從季度市場均衡變化來看,鋁、鉛、鋅短缺持續減輕,而下半年之后銅、鎳、錫市場短缺壓力則明顯加大。預計全年全球銅短缺量達到15萬噸,鎳短缺量達到5萬噸。

圖4:2018年前三季度全球主要金屬供需短缺情況(千噸)

數據來源:WMS,中國金屬礦業經濟研究院

市場整體持續短缺帶動2018年以來相關商品的社會庫存繼續回落。截止11月末,全球三大金屬交易所(LME、COMEX、SHFE)庫存基本金屬合計,除錫庫存增加外,其余品種均顯著下降,其中鉛、鋅、鋁、鎳庫存創過去多年a低,銅庫存也維持在2017年以來相對低點。就貴金屬而言,兩大交易所(COMEX、SHFE)合計金庫存延續下降趨勢,維持在2016年下半年以來低點,銀庫存今年以來則有顯著增加。此外,從主要黑色系礦產品國內港口庫存情況來看,今年以來鎳礦、錳礦庫存均出現大幅增長,而鐵礦庫存進入二季度后持續回落,目前規模低于年初水平,但總量仍保持在1.4億噸之上。

圖5:截止年11月末主要金屬及礦產庫存較年初變化情況

數據來源:Wind,iFind,中國金屬礦業經濟研究院

三、商品價格震蕩走弱,鋰鈷跌勢a為突出

三、商品價格震蕩走弱,鋰鈷跌勢a為突出

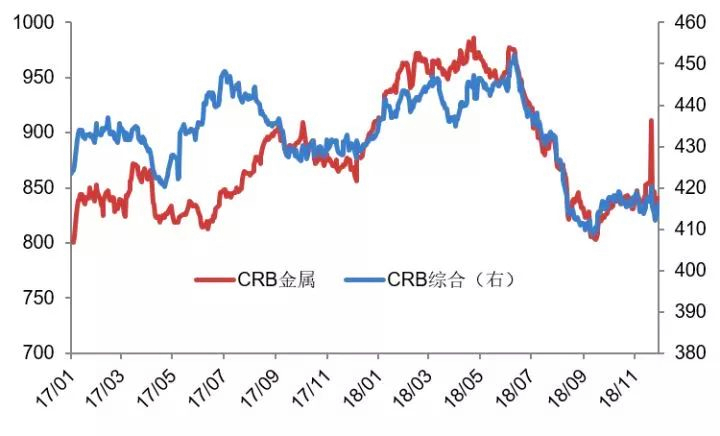

上半年,金屬礦產品市場呈現震蕩格局,多數產品價格維持過去兩年高位徘徊。隨著全球貿易緊張形勢不斷升級,以及美元指數回升、避險情緒高漲,6月份之后大宗商品市場開始全線、快速回調,這一勢頭直到進入9月份之后方才有所緩解。前11個月累計,CRB現貨金屬價格指數均值較2017年全年上漲5.8%,同期CRB現貨綜合價格指數則下跌0.3%。截止11月末,CRB現貨金屬價格指數較年初下跌7.7%,并對大宗商品整體價格指數漲幅(-3.7%)形成重要拖累。

圖6:2017年以來CRB綜合及金屬價格變化

數據來源:iFind,中國金屬礦業經濟研究院

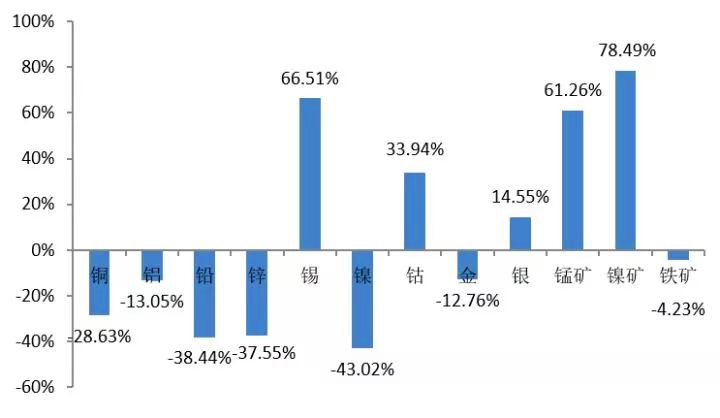

進入2018年,主要大宗金屬礦產品價格震蕩回調,二季度后跌勢逐步加劇。截止11月末,主要產品價格較年初均出現下跌。多數產品價格較年初跌幅均超過10%,其中鋅、鉛價格跌幅超過20%,銅、鋁、銀價格跌幅超過15%。不過,從均價來看,前11個月累計多數產品均價較2017年全年均價均有所上漲,其中鎳價漲幅接近30%(28%),鋁(7.8%)、銅(6.4%)價格漲幅在7%左右。值得注意的是,除鎳和鐵礦石外,多數產品價格在8月下旬紛紛跌至過去一年a低。

圖7:截止2018年11月末全球主要大宗金屬礦產品價格變動

數據來源:Wind,iFind,中國金屬礦業經濟研究院

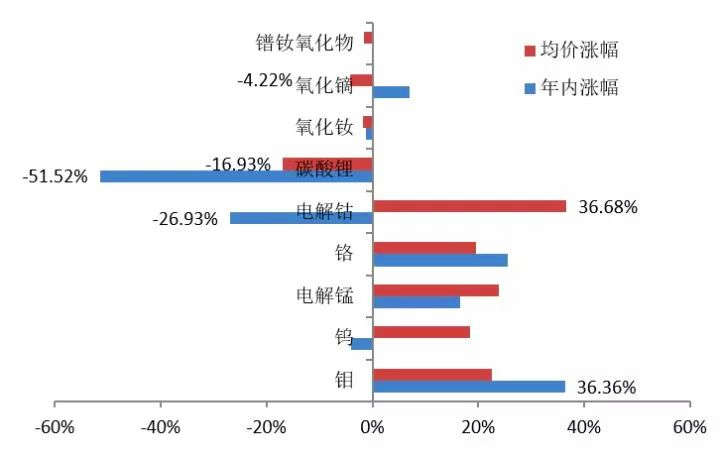

2018年新能源新材料相關的小金屬市場顯著降溫,尤其是進入二季度之后,鈷、鋰價格跌勢持續加劇。截止11月末,碳酸鋰價格年內累計跌幅已超過50%,維持在過去兩年a低;電解鈷價格年內跌幅近27%,降至2017年7月以來低點。相對來看,傳統小金屬鉬、錳、鉻等品種今年市場表現較好,截止11月末均價和年內累計漲幅均在20%以上;稀土、鎢價格波動相對穩定,其中鎢年內價格微跌,均價上漲接近20%。

圖8:截止2018年11月末國內主要小金屬價格變動

數據來源:iFind,中國金屬礦業經濟研究院

四、企業經營改善減緩,資本市場熱度回調

四、企業經營改善減緩,資本市場熱度回調

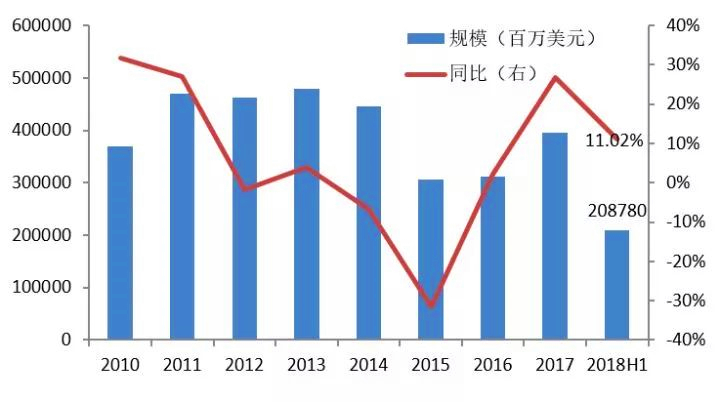

2017年全球礦業公司迎來久違的業績爆發,但進入2018年后,隨著主要商品價格震蕩趨弱,礦業公司業績改善逐顯乏力。上半年,全球前十大礦業公司(非能源類,下同)合計營業收入略高于去年全年的一半,同比增速則較去年腰斬。前三季度累計,十大礦業公司中已公布相關經營數據的六家企業合計營業收入較2017年同期增長10.7%,總量僅占到去年全年的80%。就利潤而言,上半年十大礦業公司合計凈利潤達到189.3億美元,略高于去年全年的一半,但同比增速不到去年五分之一。前三季度累計,十大礦業公司中已公布相關經營數據的六家企業合計凈利潤較2017年同期下降2%,其中淡水河谷凈利潤大幅下滑、加拿大黃金公司由盈轉虧成為主要拖累。考慮到進入四季度后主要商品價格維持年內低位,預計2018年全球礦業公司收入及利潤增長均將大幅放緩。

圖9:2010年以來前十大礦業公司合計收入情況變化

數據來源:各公司年報、Bloomberg,中國金屬礦業經濟研究院

2017年下半年之后全球礦業新一輪擴張態勢已基本確立,全年資本資產僅萎縮2%。2018年全球礦業領域資本支出在連續五年的萎縮之后實現增長。上半年,前十大礦業公司資本支出合計為149.8億美元,規模較2017年同期增加30%,總量占到去年全年的55%。前三季度累計,十大礦業公司中已公布相關經營數據的六家企業合計資本支出較2017年同期增加6.9%,其中淡水河谷由于資本支出高峰已過,前三季度支出規模同比回落超過20%成為拖累。另外,從各企業資本支出情況來看,處于aa梯隊的國際礦業公司(必和必拓、力拓、嘉能可)投資擴張意愿相對強烈,資本支出增長a為明顯。在當期經營業績向好及對未來市場持續樂觀的支撐下,預計2019年全球礦業領域資本支出仍將維持較高增速。

圖10:2010年以來前十大礦業公司合計資本支出情況變化

數據來源:各公司年報、Bloomberg,中國金屬礦業經濟研究院

在預期的帶動下,2017年礦業資產在資本市場經歷了一輪爆炒,眾多企業市值較前期翻番。隨著流動性收緊及市場風險偏好下降,2018年礦業資本市場顯著降溫。截止11月末,全球前十大礦業公司合計市值為3480億美元,總量較2017年末縮水四分之一。其中,前四大礦業公司(必和必拓、力拓、淡水河谷和嘉能可)合計市值占比接近70%。從2018年以來各公司的股價表現來看,嘉能可、紐蒙特礦業及泰克資源四家公司年內累計股票跌幅均在20%上下,而加拿大黃金、墨西哥銅業和自由港股價跌幅接近40%。今年以來,淡水河谷累計股價漲幅超過10%,成為資本市場上表現a為亮眼的公司。另外,力拓和必和必拓必拓的股價波動相對較小,這也反映出市場對兩家國際aa礦業公司地位的高度認可。

圖11:2018年以來前十大礦業公司股價變化(以2017年初為參照)

數據來源:Wind,S&P Global Market Intelligence,中國金屬礦業經濟研究院

五、勘探投入加速增長,銅金領域持續擴張

五、勘探投入加速增長,銅金領域持續擴張

得益于2017年礦業公司經營的實質性改善,2018年全球勘探預算投入大幅增加。標普數據顯示,2018年全球有色金屬領域勘探投入為101億美元,規模較2017年增加20%。在納入統計的1741家礦業公司中,55.4%的企業2018年增加了勘探支出預算,其中金額增加較多的礦業公司包括Fresnillo、Newmont Mining、Teck Resources、Goldcorp、Ivanhoe Mines、Glencore等。基于勘探投入與工業金屬價格指數之間的變化關系測算,標普預計2019年全球有色金屬領域勘探投入將增長15%左右,規模達到2014年以來新高。

圖12:2010年以來全球有色金屬領域勘探投入變化

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

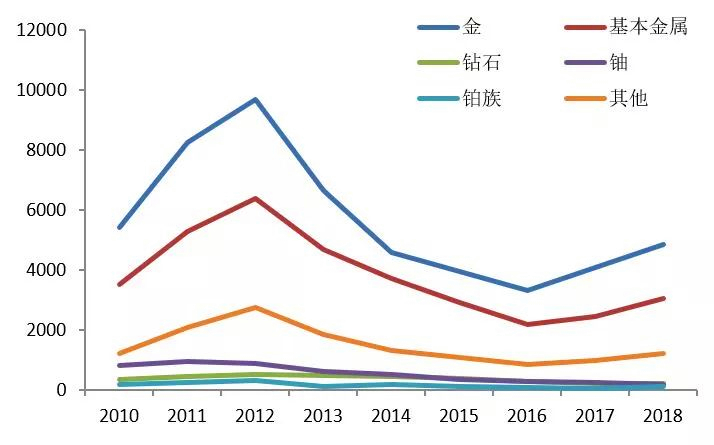

在有色金屬領域中,黃金長期是a受關注的資產。標普數據顯示,2018年黃金領域勘探投入為48.6億美元,金額較2017年增加15.7%,規模占到行業投入的一半以上。銅是全球有色金屬領域勘探投入的第二大品種,2018年投入規模預計為20.7億美元,金額較2017年增加超過20%,規模占到行業投入的五分之一以上。此外,包括銅在內的基本金屬2018年勘探投入預計為30.4億美元,規模較2017年增加接近20%。主要商品中僅有鈾品種勘探投入規模較2017年有所下降,這與發達近幾年市場形勢持續低迷有很大關系。

圖13:2010年以來全球有色金屬領域各商品勘探投入變化(百萬美元)

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

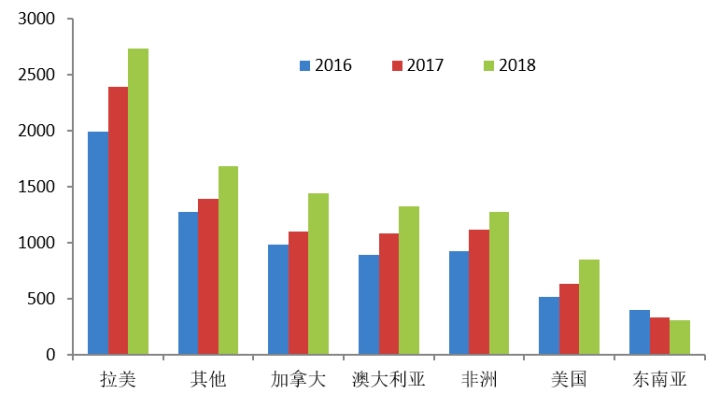

過去兩年,一些新興礦業國家先后調整政策礦業,帶動全球礦業勘探區域布局出現變化。其中,2018年拉丁美洲地區勘探投入為27.4億美元,盡管規模同比增長12.7%,但占全球總投入的比例降至28.4%,終結2012年以來的持續抬升勢頭。在穩定的礦業政策和成熟的礦業資本市場幫助下,2018年加拿大超過非洲成為全球勘探投入的第二大地區,規模達到14.4億美元、增速超過20%,占全球總投入的比例升至15%,達到過去六年a高。此外,2018年澳大利亞、非洲、美國的勘探投入均保持10%以上的增長。主要地區僅有東南亞勘探投入較2017年萎縮,側面反映出市場對該地區未來礦業前景的擔憂。

圖14:2016年以來全球有色金屬領域勘探投入區域變化(百萬美元)

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

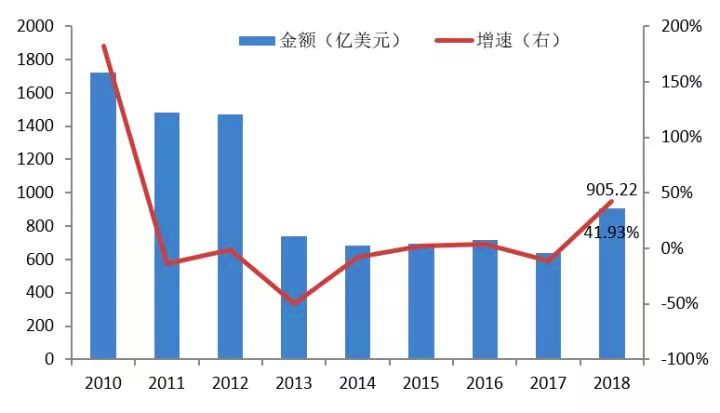

六、行業并購迎來爆發,中資熱情顯著下降

六、行業并購迎來爆發,中資熱情顯著下降

2017年全球金屬礦業市場并購陷入金融危機以來低谷,2018年市場迎來爆發。標普統計數據顯示,截止11月末,全球金屬及礦產領域(不包括油氣)并購事件涉案金額(已公布)合計905.2億美元,較2017年增長超過40%,預計全年接近1000億美元,將創2013年以來新高。其中,全球有色金屬礦產領域(剔除鋼鐵、煤炭)2018年并購金額為533億美元,較2017年增長超過10%。另外,2018年煤炭領域并購繼續升溫,截止11月末涉案金額超過68億美元,較2017年增幅超過25%。大型礦業公司(力拓)的業務布局持續調整及煤炭價格維持高位,是過去兩年該領域并購爆發的主要推手。

圖15:2010年以來全球金屬礦產領域并購金額變化(億美元)

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

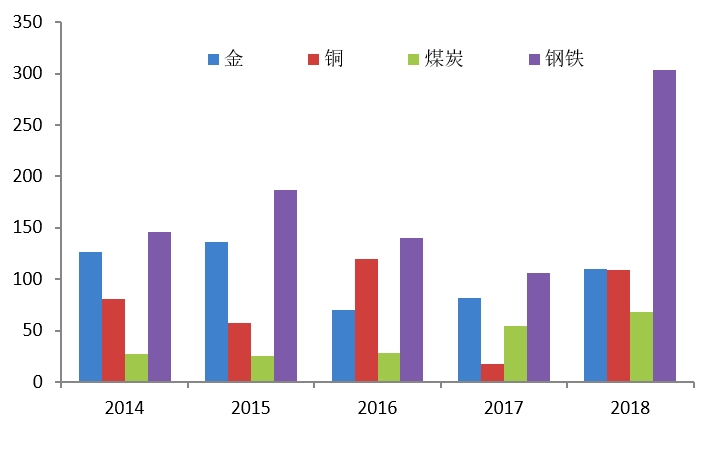

鑒于商品的特殊性,黃金一直是全球有色金屬礦產領域并購的熱點品種。標普統計數據顯示,過去十年黃金領域發生的并購事件涉案金額,合計占全球有色金屬礦產領域并購總金額的20%,且這一比例在2010和2015年一度達到30%。2018年,黃金依然是全球有色金屬礦產領域并購的aa大品種,截止11月末并購涉案金額累計109.8億美元,占同期全球有色金屬礦產領域并購總金額的21%。銅是全球有色金屬礦產領域并購的第二大品種,截止11月末并購累計涉案金額占同期全球有色金屬礦產領域并購總金額的20%,主要并購案包括紫金礦業收購加拿大Nevsun資源、哈薩克斯坦礦業收購俄羅斯Baimskaya項目、OZ礦業收購澳大利亞Avanco資源等。

圖16:2014年以來全球主要金屬礦產領域的并購金額變化(億美元)

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

2018年全球金屬及礦產領域金額a大的并購事件為Tata鋼鐵集團收購印度境內Bhushan鋼鐵。全球aa大黃金公司Barrick收購Randgold是有色金屬礦產領域a大的收購案,而印尼國家鋁業(Inalum)收購力拓和自由港持有的Grasberg銅金礦多數股權則是市場a受關注的案件。與前兩年中資企業成為全球金屬及礦產并購市場的**主角不同,2018年中資企業并購熱情顯著降溫。截止11月末,在已明確交易金額大于1億美元的項目中,僅20%的買方為中資背景企業,這一比例相對于2017年的超過30%大幅下降。值得注意的是,在交易金額前20的案件中,盡管5個項目的買方為中資企業,但其中一個為借殼上市、兩個為大股東資產注入,只有兩個案件為真正意義上的“并購”。

表1:2018年以來全球金屬及礦業領域前20大規模并購事件

數據來源:S&P Global Market Intelligence,中國金屬礦業經濟研究院

七、機構預期未來悲觀,整體看多鎳看空鋅

七、機構預期未來悲觀,整體看多鎳看空鋅

機構預期2019年金屬礦產品價格跌多漲少,整體下行壓力大于向上支撐。截止11月末,彭博與標普對國際金融機構有關商品價格預測的a新統計數據顯示,2019年略微看好鎳、銀、錫、銅等品種,不太看好鈷、鋅、鉛、鐵礦、鉬等品種,且市場將整體呈現前高后低的變化趨勢。就具體價格而言,預計2019年國際市場銅均價為6650美元/噸,鋁均價為2150美元/噸,鋅均價為2760美元/噸,鉛均價為2240美元/噸,鎳均價為13850美元/噸,金均價為1270美元/盎司,鈷均價為6.8萬美元/噸,鐵礦(普氏,62%)均價為62美元/噸。其中,2019年鋅價將較2018回落接近8%,而鎳價漲幅超過1%。

圖17:國際市場對主要商品價格預測的統計(以2018年均價為參照)

數據來源:Bloomberg,S&P Global Market Intelligence,中國金屬礦業經濟研究院

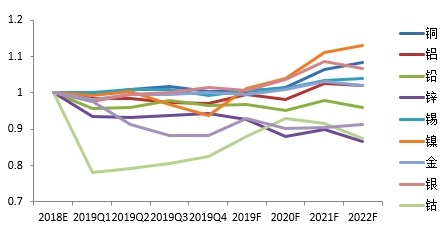

從中期市場走勢來看,國際機構較為看好鎳、銀、銅,基本看平金、鋁、錫,而看空鐵礦、鋅、鉛、鈷、鉬等品種。統計數據預計,2021年鐵礦價格將降至60美元/噸,鋅價回落至2680美元/噸,鉛、鉬價格分別為2266美元/噸、2.08萬美元/噸;同期,鈷價為7.09萬美元/噸,鋁價為2220美元/噸,金價為1318美元/盎司,鎳價為15200美元/噸。其中,2021年鋅價將較2018回落近10%,而鎳價漲幅超過10%。此外,相對于年中的價格預期,三季度以來的預期普遍出現下調,顯示出國際機構對未來市場看法更加謹慎。

八、未來市場謹慎樂觀,波動加大分化加劇

八、未來市場謹慎樂觀,波動加大分化加劇

2018年下半年之后,全球金屬礦業市場步入階段性調整期。受到全球經濟增長復雜性加大、不確定性增多沖擊,需求增長前景顯著弱化,主要商品價格開始震蕩回調,鉛鋅錫鈷等品種價格一度突破過去兩年低點,礦業公司業績改善步伐減緩,資本市場對礦業資產追逐顯著降溫,令行業回暖前景蒙上陰影。

2017年全球礦業市場一路“高歌猛進”,需求端超預期增長與供給端增長意外頻發是關鍵支撐。2018年市場供給端增長放緩,但需求端增長也遠不及預期,供需基本面對市場的支撐顯著減弱。今年以來,全球經濟復蘇接連遭遇巨大波折,大幅增加了市場對未來需求的擔憂。尤其是進入二季度之后,隨著特朗普單邊主義與貿易保護政策持續推進、中美貿易摩擦不斷升級,以及多個新興市場國家接連爆發危機、歐洲經濟增長陰霾加重,全球經濟增長前景面臨巨大考驗,各大機構紛紛連續下調今后兩年全球經濟增長預期。全球經濟增長前景弱化,仍將是2019年礦業市場改善的a大阻力。

中國消費全球一半以上的金屬礦產品,中國經濟形勢是影響全球礦業市場的核心。受到“供給側”改革深入推進影響,進入2018年中國經濟壓力繼續增大,加之中美“貿易戰”不斷升級,對全球礦產品市場信心形成嚴重打壓。不過,2019年這一狀況將大概率改觀。目前,國內“供給側”改革的重心和節奏都已開始調整,后續對經濟增長的壓力將有所減輕,新一輪“促增長、穩增長”政策也將逐步落地、見效。與之同時,中美“貿易戰”已呈現出緩解跡象,即便未來雙方難以回到此輪關稅開征之前的狀態,而形勢不進一步惡化就意味著美國對中國壓制的階段性減輕,中國經濟發展將獲得新型中美關系構建背景下的難得調整適應期。中國“內憂外患”壓力減輕,或將成為2019年上半年全球礦業市場a重要的“利好”因素。

2019年美聯儲加息步伐將大概率放緩,減輕美元指數的上行壓力、降低新興市場國家經濟風險,也將a終作用于金屬礦產品市場,減輕價格和需求的下行壓力。不過,盡管2019年全球礦業市場供給端整體仍將保持偏緊的狀態,但隨著上游資源領域部分改建擴建項目陸續投產,以及中游冶煉領域環保約束減輕,供給端對市場向上的支撐預計將略弱于2018年。此外,特朗普政府對內政外交政策進行“非常規”調整,仍舊是2019年全球礦業市場面臨的a大風險。從過往兩年執政情況來看,特朗普風險“確定無疑”但又“不可預測”,由此帶來的市場波動在所難免。

綜合來看,2019年全球礦業市場仍將維持緊平衡格局,整體形勢有望較2018年輕度改善,但受到宏觀領域風險沖擊與不確定性因素增多,市場波動也將加大,且隨著不同品種供需形勢變化的差異,商品間分化將進一步加劇。就代表性品種而言,供需基本面偏緊對銅、鎳市場形成支撐,價格小幅反彈值得期待;地產行業調整與環保高壓,將導致鐵礦石、煤炭價格面臨下行壓力,**礦產品也將受到更多青睞;受到供給端放量、炒作游資逐步離場影響,鋰鈷價格將步入低迷,或將迫使壟斷礦商祭出限產、限售等舉措。

a后,大膽猜測一下2019年市場可能出現的驚喜:從需求端來看,中美貿易緊張關系徹底解除,雙方進口關稅向“零”趨近,或者歐洲內部經濟政治困境取得實質性突破,歐盟與英國經濟增長紛紛加速,礦業市場信心將得到充分點燃;從供給端來看,澳大利亞、南美等局地資源聚集區發生重大地質災害,供需緊平衡被嚴重打破,或者新興礦業國家政局陷入動蕩、礦業政策深度調整,致使產能釋放受到嚴重抑制,相關資源將會得到市場瘋搶。另外,如果油價持續抬高、美元持續回調,大宗商品市場也將迎來狂歡。

耀杰建設-礦山工程全方位服務者