當前位置:

當前位置:

2018年下半年以來,受到貿易戰升級的影響,世界經濟強勁復蘇的勢頭戛然而止,美國、歐元區和日本經濟增速下降,發展中經濟體也受到明顯影響。與此同時,國際礦產品價格由快速回升轉為大幅下跌,全球礦業資本市場受挫。發達國家放松礦產資源政策,一些發展中國家則普遍提高對礦產資源開發收益的訴求。展望2019年,全球礦業仍然面臨貿易保護主義和資源民族主義的雙重挑戰。

一、貿易戰升級,世界經濟增速放緩

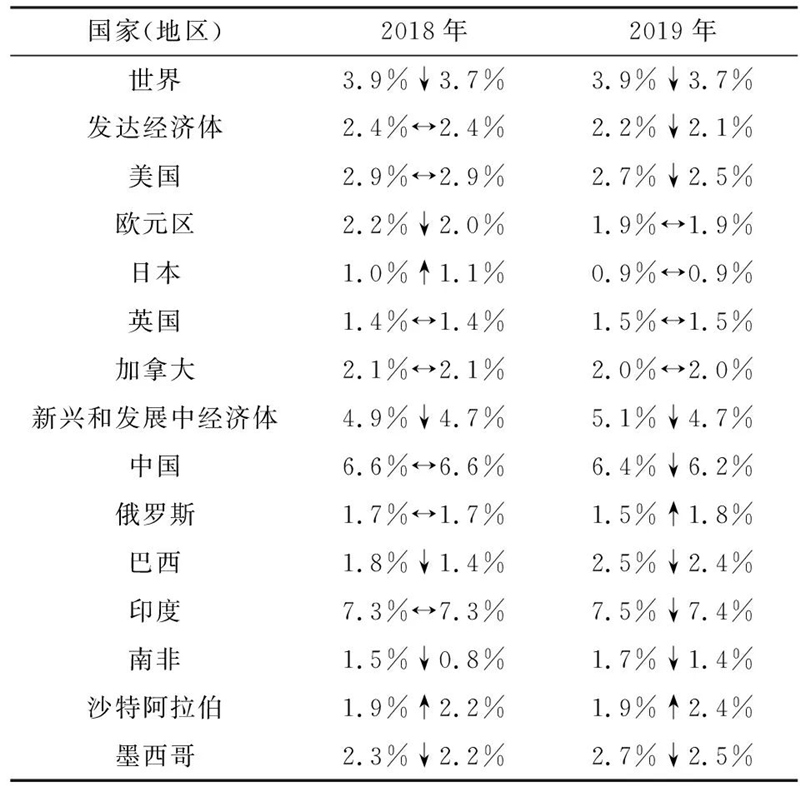

受到貿易戰升級的影響,世界主要經濟體增速明顯放緩,為2019年世界經濟增長蒙上了一層陰影。國際貨幣基金組織(簡稱“IMF”)在2018年10月發布的《世界經濟展望》報告將2019年增速從3.9%下調至3.7%(表1)。

表1 IMF下調2018年和2019年世界經濟增長預期

2018年第三季度,美國、日本、歐元區等經濟增速下滑,其中日本GDP增速降至-2.5%(圖1)。IMF將發達經濟體2019年經濟增速從2.2%下調為2.1%,其中美國從2.7%下調為2.5%,歐元區、日本維持1.9%和0.9%的增速不變。

圖1 世界主要經濟體近年GDP增速季度變化

新興和發展中經濟體GDP增速也出現了下降。其中印度從..季度、第二季度的7.1%、8.2%降為7.1%;中國從..季度、第二季度的6.8%、6.7%降為6.5%。IMF將新興和發展中經濟體2019年GDP增速從5.1%下調為4.7%,其中印度從7.5%下調為7.4%;中國從6.4%下調為6.2%。

從區域上看,印度洋國家仍然保持較快經濟增長速度,特別是印度、孟加拉國等南亞國家,以及埃塞俄比亞、肯尼亞、坦桑尼亞、吉布提等東非國家。東南亞國家中,緬甸、越南、老撾、菲律賓、柬埔寨等增速較快。西非國家,包括科特迪瓦、加納、貝寧、塞內加爾、幾內亞經濟增速較快。總體上看,撒哈拉以南國家已經走出低谷。東歐國家經濟普遍回升,特別是羅馬尼亞。

石油輸出國組織(簡稱“OPEC”)成員國中,利比亞、伊拉克經濟繼續大幅回升,而委內瑞拉面臨嚴重的經濟危機,2018年GDP呈現兩位數降幅。受制裁影響,伊朗經濟出現萎縮。其他OPEC成員國如印度尼西亞、科威特、加蓬、安哥拉經濟增速在3%~10%之間,尼日利亞、阿聯酋等國則低于3%。

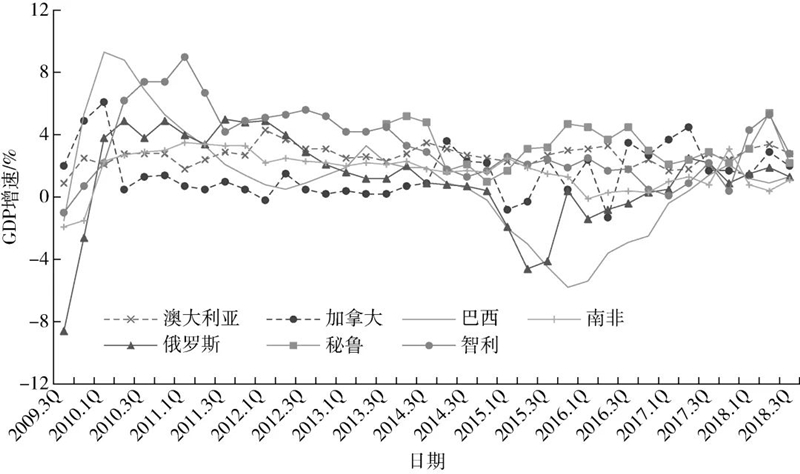

2018年第三季度,受到礦產品價格大幅下跌的影響,除智利和南非外,包括澳大利亞、加拿大、巴西、俄羅斯、秘魯等重要礦產資源國GDP增幅下降(圖2)。

圖2 世界主要礦產資源國家近年GDP增速季度變化

2019年,世界經濟發展仍然面臨諸多不確定性因素。特別是貿易戰升級、地緣沖突使得全球經濟風險加劇,美國“退群”、英國脫歐、卡塔爾退出OPEC,世界政治和經濟秩序受到嚴重挑戰。

二、世界礦產勘查投入連續回升,重大勘探成果顯著。

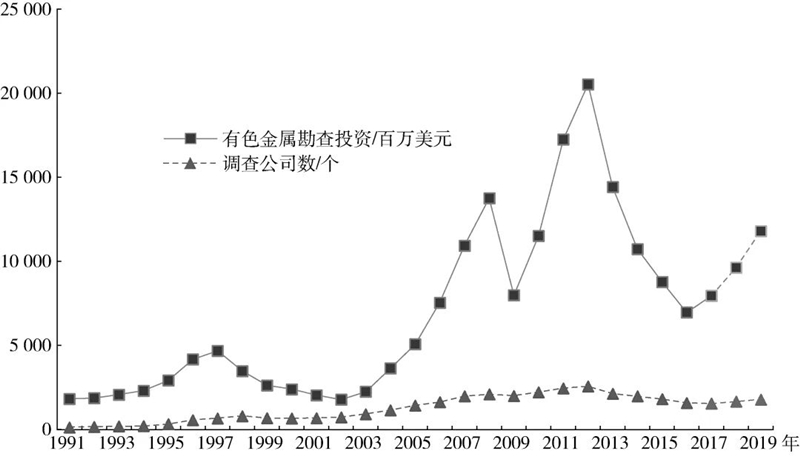

據標普全球財智(S&P Global MarketIntelligence)對勘查投資預算在10萬美元以上的1651家礦業公司的統計,2018年有色金屬礦產(不包括鐵礦石、煤和鋁)勘查投資預算為96.2億美元,估計全球礦產勘查投資為101億美元,較2017年增長19%,這也是連續第二年回升,礦產品價格回升以及礦業公司利潤增加是礦產勘查投資增加的主要原因(圖3)。澳大利亞礦業咨詢公司MinEx經理理查德·邵迪(Richard Schodde)預計,到2025年,全球礦產勘查投資將增長32%。

圖3 1991~2019年世界有色金屬勘查投入變化

根據澳大利亞統計局數據計算,2018年前三季度,澳大利亞礦產(不包括油氣)勘查投資額累計為15.89億澳元,較2017年同期的12.58億澳元增長26.3%;鉆探進尺735.9萬m,較2017年同期的618.4萬m增長19%。其中新區勘探投資為5.67億澳元,增長42.5%;鉆探工作量為264.5萬m,增長31.7%。

2018年全球金礦勘查取得重要進展。2018年底,澳大利亞礦山資訊網評出十大鉆探成果,分別是澳大利亞的麥格尼特山(MountMagnet)金礦、福斯特維爾(Fosterville)金礦、昆達納(Kundana)金礦、達爾加蘭加(Dalgaranga)金礦,加拿大的帕特森湖南(Patterson Lake South)鈾礦、魯克1號(Rook 1)號鈾礦和溫德福爾(Windfall)金礦項目,民主剛果的曼諾諾(Manono)鋰礦項目,馬里的斯亞馬(Syama)金礦,以及巴布亞新幾內亞的凱南圖(Kainantu)金礦項目。從以上項目看,有一半以上屬于金礦項目,特別是在西澳地區,礫巖型金礦成為礦業公司關注的重點對象。一些項目金品位超出科學家的想象,例如西澳州的貝塔亨特(Beta Hunt)金礦。

與往年不同的是,2018年礦業巨頭紛紛加大勘探投入并取得重要成果。例如,必和必拓公司在南澳州奧林匹克壩銅鈾金礦附近取得一個新發現,成礦類型為IOCG(鐵氧化物-銅-金礦)型,公司鉆探了4個孔,其中一個孔見礦425.7m,銅品位3.04%、金品位0.59 g/t、鈾品位0.0346%、銀品位6.03 g/t。力拓在西澳州取得一個名為威努(Winu)的新發現,盡管力拓公司尚未公布信息,但外界普遍猜測是個大型銅金礦。受到兩家公司在澳大利亞找礦取得重要進展的影響,其他礦業公司紛紛加大在澳大利亞的勘探投入。另外,英美集團在巴西也取得了一個重要銅礦發現。

從礦床規模來看,經過密集勘探,厄瓜多爾的卡斯卡維爾銅礦,剛果(金)的卡莫阿銅礦和曼諾諾鋰礦都已經進入...礦床行列。其中,卡斯卡維爾銅礦推定和推測資源量為29.5億t,銅當量品位0.52%,即銅金屬當量1 540萬t;曼諾諾鋰礦探明、推定和推測資源量為4.004億t,鋰氧化物品位1.66%、錫0.075%、鉭0.0033%,即含鋰氧化物664萬t、錫30萬t、鉭1.32萬t。

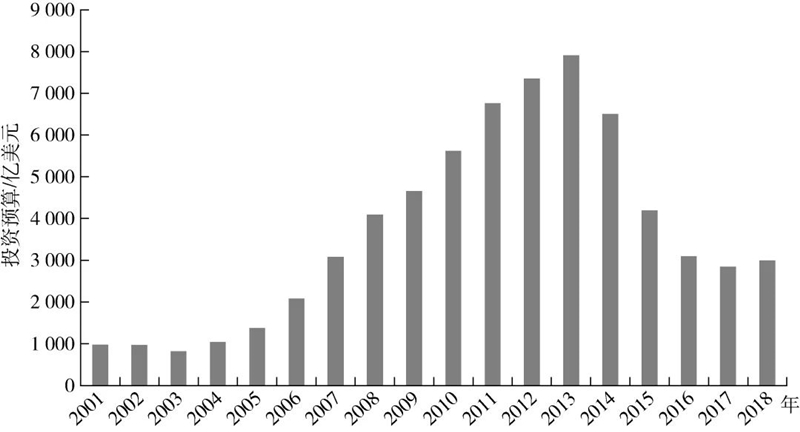

世界經濟全面復蘇,全球礦產勘查投入增長,礦業項目開發投資在經歷連續多年下滑后也將逐步回升(圖4),一些沉寂數十年的大型礦業項目即將投入開發,例如位于遠東地區的烏多坎銅礦。

圖4 世界礦業開發項目投資預算

2018年底,阿戈諾特證券公司(Argonaut Securities)選出9個.佳未開發項目。其中包括澳大利亞的亞布拉(Abra)鉛礦、麥克菲拉米斯金礦、霍蘭德山(Mt Holland)鋰礦和湖井(Lake Wells)鉀鹽項目,緬甸的鮑德溫(Bawdwin)鋅礦,加納的南迪尼(Namdini)金礦,巴西森特羅金礦(CentroGold),博茨瓦納的T3銅礦,布基納法索的圣布拉多(Sanbrado)金礦,這些項目都具有重要的經濟價值。

三、大宗礦產品供應增長,國際礦產品市場波動加劇。

大宗礦產普遍呈現增長態勢,其中粗鋼產量增長強勁。據世界鋼鐵協會對64個成員經濟體的統計,2018年1~11月,世界粗鋼產量為16.47億t,同比增長4.7%。其中,中國粗鋼產量為8.57億t,增長6.7%;印度產量為0.97億t,增長4.9%;日本產量為0.96億t,下降0.1%;美國產量為0.79億t,增長5.7%。2018年1~11月,越南粗鋼產量為0.13億t,增幅35.9%,成為增幅.快的重要產鋼國家。

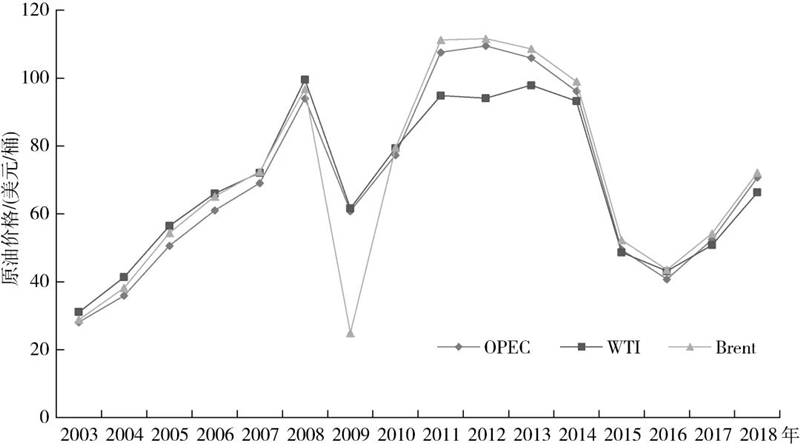

受到需求增長,俄羅斯、伊朗遭到制裁,委內瑞拉、墨西哥產量下降,中東地區沖突等多方面因素的影響,國際油價連續第二個年度上漲(圖5)。2018年OPEC、西德克薩斯(WTI)和布倫特(Brent)原油均價分別為70.7美元/桶、66.3美元/桶和72.22美元/桶,分別較2017年增長25.7%、23.3%和24.8%。

主要金屬價格總體上在過去30年均價上下震蕩,波動加劇(圖6)。2018年初,延續2017年上漲趨勢,國際礦產品價格上漲,并創近年來新高。但是在下半年,受到貿易戰升級的影響,國際礦產品價格開始回落,且跌幅明顯。以銅為例,6月曾創下7 348美元/t的四年來新高,但是從下半年開始下跌,.低跌至5 773美元/t,跌幅27%。其他金屬,如鋁、鉛、鋅、鎳、錫等也出現類似的走勢。受到市場供應緊張以及主要生產國礦業政策的影響,國際鈷價一路上揚,并創十多年來新高。但是從6月開始下跌,目前價格已經下跌近一半。

圖6 主要金屬價格走勢

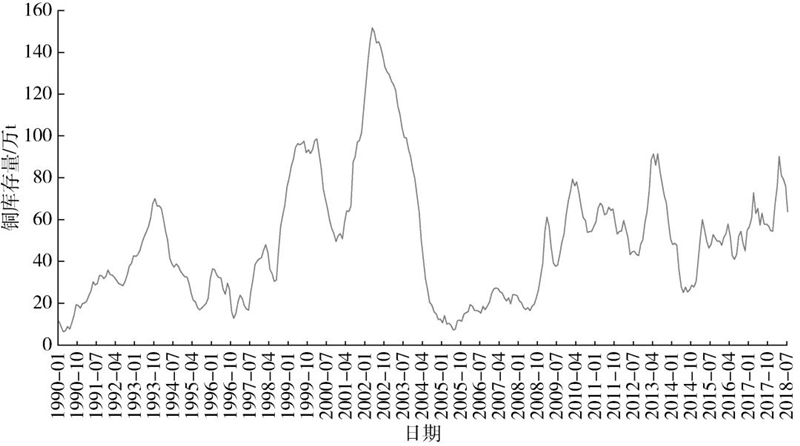

國際銅研究小組(ICSG)估計,2018/2019年,世界礦山銅增幅只有0.3%,預計2019/2020年增幅將達到4%,未來三年,平均增幅為2.2%。從世界三大金屬交易所銅庫存看,自2018年3月以來一直呈下降趨勢 (圖7)。這可能對未來銅價會構成一定支撐。

圖7 1990年以來銅庫存變化情況

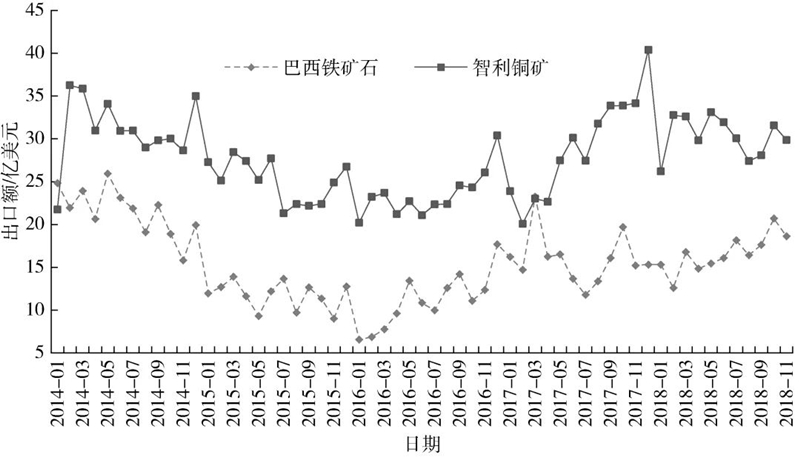

價格波動也影響了重要礦產資源國礦產品出口,增幅下降。2018年,巴西鐵礦石出口量和出口額分別為3.94億t和201億美元,分別較2017年的3.84億t和192億美元增長2.6%和4.7%,雖然出口量增幅與2017年持平,但出口額增速遠遠低于上個年度的44%。從巴西鐵礦石和智利銅礦出口月度變化情況看,2018年初都有一個快速下降的過程,全年增幅緩慢,總體上不如2017年增長迅猛(圖8)。

圖8 巴西鐵礦石和智利銅礦月度出口額變化情況

中國等國家新能源汽車發展迅速,帶動儲能市場快速發展。與儲能相關的石墨、鋰、鈷、釩等礦產品市場需求前景廣闊,特別是釩價創近十年來的新高,充分表明投資者看好未來大規模儲能市場。

四、礦業公司經營狀況好轉,但投資更加理性

普華永道會計師事務所的統計數據顯示,全球前40家礦業公司利潤持續上升,從2016年起扭虧為盈,估計2018利潤將增至760億美元。盡管如此,其項目總投資只有480億美元,僅為12年之前的水平。從大型礦業項目上來看,數量非常有限。

摩根士丹利研究報告顯示,2008~2017年,全球前40家礦業公司項目總投資的1/3,即超過2 700億美元的資產被減計。目前,礦業公司投資更加注重投資回報,不再盲目擴張。

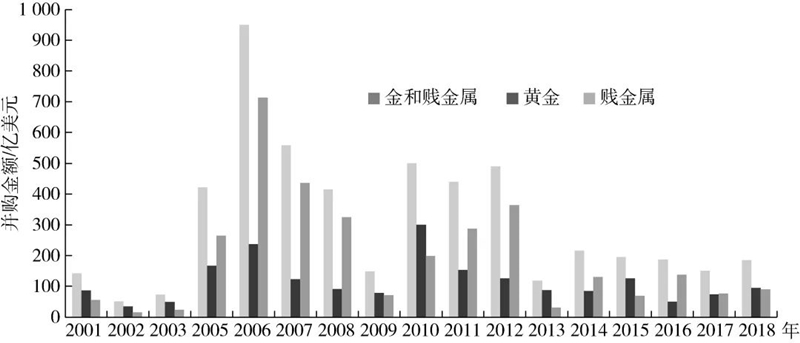

從標普全球財智統計數據看,2006年以來,全球礦業公司并購總體呈現下降趨勢,2016年并購已經降至金融危機時的水平,近年來也沒有明顯回升(圖9)。

圖9 2001~2018年全球礦業公司并購變化趨勢

據彭博通訊社統計,2018年全球有1 349起礦業并購,涉及金額863億美元,創5年來新高。在上輪礦業繁榮期間,有三年礦業公司年并購額超過1 000億美元,其中2012年達到創紀錄的1 490億美元,但到2015年僅有500億美元。

安永會計師事務所的數據顯示,2019年全球礦業并購可能回升。標普全球財智則認為,隨著礦產品價格回升和礦業公司利潤增加,將有可能增加礦產勘查投入。從2018年看,必和必拓、力拓等礦業巨頭明顯增加了礦產勘查投資。

從礦種看,與新能源汽車有關的鋰、鈷、鎳、石墨等礦產成為礦業公司關注的重點礦種,自從2015年以來,鈷和鋰的勘查投資增長了500%,僅2018年就增長82%。

五、重要資源國加強戰略資源管控,大幅提升礦業稅費。

越來越多的國家重視戰略礦產資源,美國、歐盟等發達經濟體建立關鍵礦產目錄,放松政策限制,擴大國內供應。而剛果(金)、贊比亞則將優勢礦產列入戰略礦產目錄,并大幅提高礦業權益金比率。

美國、歐盟和日本高度重視關鍵礦產。2018年5月份,美國將關鍵礦產目錄擴大到35種,包括能源礦產1種(鈾),黑色金屬礦產4種(鉻,錳,釩,鈦),有色金屬7種(鋁,鎂,鈷,鎢,錫,銻,鉍),貴金屬1種(鉑族金屬),“三稀”(稀有、稀土和稀散)礦產17種(鈮,鉭,鈹,鋰,鍶,銣,銫,鋯,鉿,稀土元素,鈧,鍺,鎵,銦,錸,碲,砷),非金屬礦產4種(螢石,鉀鹽,重晶石,石墨),氣體礦產1種(氦)。

為促進本國礦業發展,巴西對礦業管理體制進行大刀闊斧的改革。一是撤銷礦產開發管理機構,成立負責礦業監管的國家礦產局;二是提高礦業權益金,將計征基礎從凈銷售額改為銷售總收入,并按照價格變化實行浮動比率;三是建立戰略礦產目錄,涉及礦產包括稀土、鋰和硅等;四是開放更多地區勘探,特別是亞馬遜流域;五是恢復鈾礦開采,發展核電。

2018年12月份,剛果(金)宣布將鈷列為戰略性礦產,將鈷、鉭和鍺礦的權益金比率上調至10%。贊比亞政府宣布將浮動權益金(3%~9%)比率普遍提高1.5個百分點。另外還將對貴重礦產,包括黃金和寶石,新增出口稅,稅率為15%。

沙特阿拉伯、厄瓜多爾和尼日利亞等OPEC成員國為實現經濟的多元化,擺脫對油氣資源的過度依賴,紛紛出臺政策開發自己的優勢礦產資源。比如,沙特阿拉伯設立工業園區,開發豐富的磷礦資源。厄瓜多爾和尼日利亞則吸引外國投資其豐富的銅、金和鉛鋅資源。

展望2019年,貿易保護主義和資源民族主義仍將是阻礙世界經濟和全球礦業發展的重要因素,全球礦業發展仍面臨諸多不確定性因素。如果貿易戰緩和,世界經濟則能重拾升勢,發展中經濟體增幅加快,礦產品需求持續增長,礦業勘查開發投資持續回升。否則,貿易戰升級,更多國家受到影響,世界經濟則面臨下行壓力,全球礦業也將再度陷入深度調整之中。

耀杰建設-礦山工程全方位服務者